Аналитики указывают, что этот тренд на снижение акций «Мечела» начался еще в 2017 году. Правда летом 2019-го привилегированные акции подорожали до годового максимума, но с тех снова произошёл обвал на 50%. За 7 лет «Мечел» так и не смог справиться с долгами.

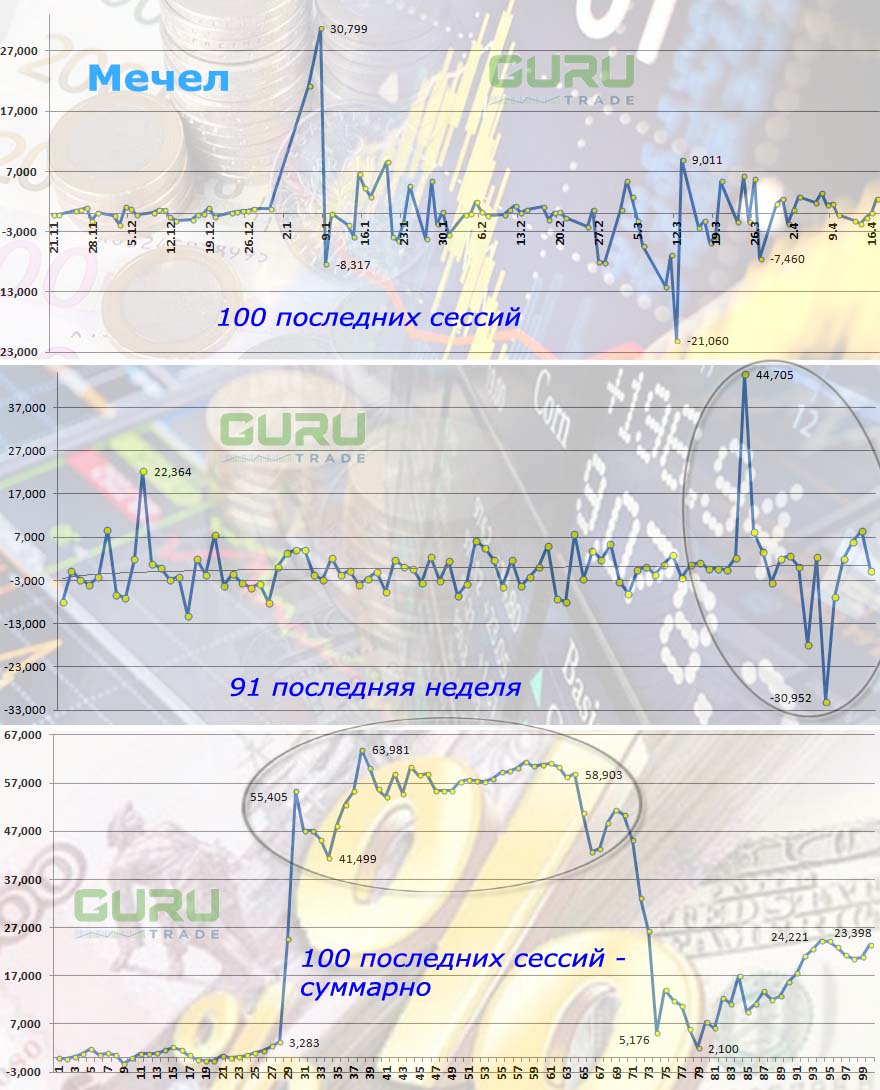

За последние 444 сессии, с 16 июля 2018-го, акции компании на Московской бирже упали на 21,253%. Падение в 2019-ом – на 12,028%.

Но показательно – когда практически всем российским компаниям 2020-ый (пока 72 сессии) принёс на бирже одни «минусы» (у таких грандов как «Газпром», «Роснефть», «Алроса», «Сургутнефтегаз» - падение больше 30%, у «М.Видео» - вообще 42,531%, это максимум среди всех), у «Мечела» очень неплохой рост на 20,115%, лучше только у «Русгидро» - 21,440%.

Вот как завершились торги на Мосбиржи для компании за последние 8 недель: сильное падение на 17,734%, небольшой рост на 2,433%, провал на 30,952%, эхо – на 6,679%, неплохая коррекция вверх в 3 недели длиной – на 2,048%, на 6,095%, на 8,496%, и просто «отдых» после предыдущих «бурь» - падение на 0,749%.

5 последних сессий оставили компанию «при своих»: 3 падения на 1,203%, на 1,699% и на 0,627% были практически уравновешены 2-дневным ростом – на 0,231% и на 2,549%.

Такая ситуация и привела к тому, что если 1 июля 2019-го стоимость привилегированных акций «Мечела» составляла 127,40 руб., то сегодня она едва переваливает за 60 - 62,2 руб.

Компания находится в большой долговой яме. А в перспективе ничего хорошего - экономический кризис, снижение цен на уголь, падение спроса на сталь и электричество. Единственное, на что уповает руководство компании – на восстановление деловой активности в Китае, ослабление рубля и, как всегда в России, поддержка государства.

И это при том, что у «Мечела» при умелом руководстве есть с чем работать и с чем выходить из кризиса. У неё большое металлургическое производство – выплавка стали и изготовление из стали полуфабрикатов; солидная горная добыча - производство коксующегося и энергетического угля; свой же энергетический бизнес – выработка энергетической и тепловой энергии.

Кроме того, у компании грузовые морские порты на Японском и Азовском море и грузовой речной порт на Каме. Компания объединяет более 20 промышленных предприятий в России, Литве и на Украине.

И с таким «богатством» компания потихоньку «тонет». Как это может быть!?

Это сейчас уже становится понятным, что запросто делать бизнес, когда у тебя «немерено» денег, а банки активно к тому же дают взаймы. Ты же, попав на эту иглу займов, всё берёшь и берёшь, скупая всё подряд. Нет, не просто ради «наживы», нет - под уважаемыми бизнес-идеями создать полностью независимую бизнес-империю со всем «своим», с обязательной торговлей акциями ещё и в Нью-Йорке, престиж – «дело тонкое».

А тут пришёл кризис одов, обваливший цены на уголь и стальной прокат. Компании пришлось приостанавливать выплату основного долга и допустить дефолт по оферте облигаций. В 2013-ом «Мечел» оказался на грани банкротства. Он повёл переговоры с ВТБ, Сбербанком и «Газпромбанком» о реструктуризации долга.

Дальше пошло уменьшение капиталовложений и закладка основных активов вплоть до их продажи. В июне 2016-го «Мечел» продал 49% перспективного Эльгинского месторождения «Газпромбанку» за 34,3 млрд руб., правда, с возможностью выкупить долю до 20 января 2019-го. Сегодня банки-кредиторы активно ищут покупателя на оставшиеся 51% месторождения.

Сегодня «Мечел» - одна из самых плохих компаний России с точки зрения долгов. Её чистый долг на конец 2019-го - 400,65 млрд руб. И при этом практически нулевые перспективы отдать эти деньги, достаточно посмотреть на соотношение чистого долга к EBITDA. По итогам 2019-го это соотношение выросло до более чем 7-кратного (7,5 - против 5,6 в 2018-ом). Причина в падении EBITDA, который за год упал на 29% - до 53,4 млрд руб.

Плохая и динамика операционной прибыли. За 2019-ый «Мечел» не смог заработать даже на выплату процентов: 31,5 млрд против - 38,8 млрд.

Вот и возникает вопрос - сможет ли «Мечел» с такими результатами пережить текущий кризис?

Ответ никто не решается дать с учётом того, что кризис только усиливается.

Эксперт делает такой вывод: «Если ситуация отклонится от позитивной V-образной траектории восстановления активности, то компании, нагруженной долгами, будет непросто восстанавливать производство. У «Мечела» были трудности даже в стабильные времена. А уж в период кризиса найти финансирование ей будет сложнее вдвойне».

Причём «минусы» у компании по всем направлениям.

Дешевеет уголь – агрессивный австралийский экспорт привёл к затовариванию рынка коксующимся углем. Судя по всему, пик эпидемии на Зелёном континенте прошел, поэтому он только нарастит поставки, а цены устремятся дальше вниз - до $120 за тонну при сегодняшних $140.

Падает спрос на сталь – только в России в 2020-ом на 5-7%.

Снижается спрос на электроэнергию – по данным «Мосэнерго» в 2020-ом на 3,6%, здесь сказывается эпидемия, останавливающая производства.

Падает курс рубля, а долги «Мечела» в иностранной валюте, их 35% от общего долга.

Аргументов в этой «войне за существование» у компании мало что есть.

Ну, во-первых, в Китае пошло восстановление деловой активности, а у компании там давние связи.

Во-вторых, ослабление рубля. После девальвации рубля в 2014-ом многие российские экспортеры оказались в выигрышном положении, хотя им и повредило снижение цен на энергию и металлы.

В-третьих, господдержка. Правительство России постарается не допустить банкротства бизнеса ввиду эпидемии, вот когда даже эта беда пойдёт «Мечелу» в помощь «под шумок».

Проблема только в том, что есть большие – сыграют ли эти 3 фактора одновременно.

Вот уже 8 лет «Мечел» не платит дивидендов по обыкновенным акциям. Но владельцы привилегированных продолжают получать выплаты - несмотря на высокие долги, компания выполняет устав, по которому выделяет на дивиденды 20% чистой прибыли по МСФО.

За 2019-ый чистая прибыль «Мечела» упала более чем в 5 раз — с 12,6 млрд руб. до 2,4 млрд. На одну привилегированную акцию придется 3,47 руб. - доходность составит 5,12%. В 2019-ом владельцы привилегированных акций получили 18,21 руб. на каждую бумагу.

Но ведь есть вероятность, что компания вообще откажется выплачивать дивиденды. В любом случае динамика привилегированных акций очень неприглядна. Котировки бумаг падали быстрее рынка, потеряв за месяц до 23 марта 56% до 50 руб. за акцию, а в период отскока рынка поднялись к 63 руб. за бумагу, что также хуже рынка.

Вывод трейдеров – «Мечел» не тот актив, который стоит покупать на спаде.

При всём при том, компания совсем не выглядит недооцененной. Более того, по мультипликатору P/E она переоценена в сравнении с другими компаниями сектора.

Аналитики в такой обстановке вообще отказываются давать прогнозы по акциям «Мечела».