Сбербанк отчитался за 1-ый квартал 2020 года – доход банка составил только в феврале 62,1 млрд руб., чистая прибыль квартала по РСБУ выросла на 0,2% по 1-ым кварталом 2019-го – до 218,7 млрд руб.

Тем не менее, показатели работы банка не могут особенно вдохновлять инвесторов.

Так, за 435 последних сессий, с 16 июля 2018 года, акции этого финансового учреждения, ведущей по капитализации компании России, упали на 4,509%.

За 2019-ый был зафиксирован неплохой рост в 34,624%. Но 63 сессии 2020-го пока дают довольно чувствительный минус – 24,403%. Причина последнего показателя вполне объяснима – пандемия коронавируса.

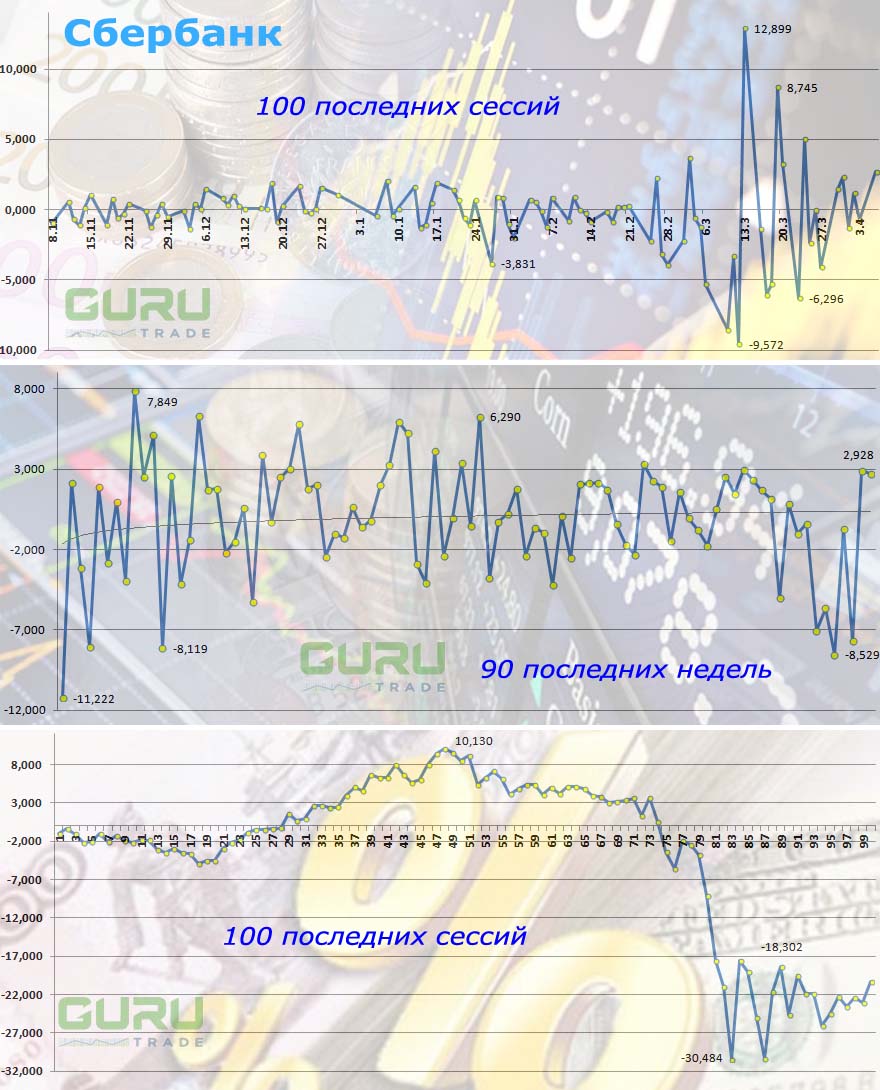

Особенно наглядно ход торгов акциями Сбербанка на Московской бирже можно проследить по представляемым графикам:

I – посессионное изменение акций банка за 100 последних сессий на бирже;

II – изменение акций банка за 90 последних недель (включая текущую, с 6 апреля);

III – накопительное изменение акций банка за 100 последних сессий – последние 25 сессий наглядно показывают влияние пандемии на бизнес банка – акции за этот период в итоге упали на 20,350%, хотя в середине марта «провал» превышал и 30%.

И всё же в пресс-релизе отмечается, что чистый процентный доход банка вырос на 11% относительно 1-го квартала 2019 года и составил 331,7 млрд руб.

Такой рост показателя, несмотря на неблагоприятные внешние обстоятельства, связаны с существенным ростом розничного кредитного портфеля банка и постепенным снижением стоимости ресурсов.

Чистый комиссионный доход за квартал вырос на 20,3% и достиг 119 млрд руб. При этом основными драйверами роста признаются транзакции по банковским картам и расчетные операции для корпоративных клиентов. Дополнительную поддержку росту комиссионных доходов оказал кратковременный повышенный торговый оборот по картам банка в середине марта.

На 5,8% в марте выросли активы - до 29,7 трлн руб. Но, что характерно для подавляющего большинства российских компаний при заметно упавшем рубле, более половины прироста определилось положительной переоценкой валютных статей. Если не принимать в расчёт эту переоценку, то рост активов за месяц окажется в 2,5 раза меньше – только 2,2%.

Несмотря на вспышку пандемии в марте банк выдал корпоративным клиентам рекордный для этого месяца объем кредитов – 1 трлн 150 млрд руб. В целом за квартал было выдано корпоративных кредитов на 3 трлн 200 млрд руб. Это на 31% больше, чем за 1-ый квартал 2019-го. Остаток портфеля за март вырос на 0,4% и составил около 14,4 трлн рублей. Причём здесь учитывать валютную переоценку не приходится - весь рост обеспечен кредитованием в рублях.

Вырос и объем выданных розничных кредитов, он также оказался на максимуме - 315 млрд руб. В общей сложности с начала года было выдано более 850 млрд руб. Это на 20% больше, чем год назад.

Только за март кредитный портфель вырос на 1,1% - до 7,5 трлн руб.

Как ни странно, но объявленные в стране выходные с 29 марта по 5 апреля, и это – пока, привели к тому, что средства клиентов за месяц показали положительную динамику, в том числе за счет более ранней выплаты заработной платы большинством компаний. В итоге – суммарный рост средств клиентов достиг 4,7%. При этом средства юридических лиц выросли на 7,9%, средства физических лиц – на 3,1%. Правда, рост без учета валютной переоценки не слишком впечатляет: юрлиц - на 0,7%, физлиц – на 0,5%.

Базовый и основной капиталы в марте выросли на 21% - 686 млрд руб. Этому способствовало включение чистой прибыли за 2-ой, 3-ий и 4-ый кварталы 2019 года в расчет по итогам завершения годового аудита.

Общий капитал в марте вырос на 7 млрд руб. за счет заработанной прибыли.

И всё же динамика общего капитала банка испытала и негативное влияние, во-первых, со стороны отрицательной переоценки ценных бумаг – она в сумме составила 45 млрд руб. и, во-вторых, после снижение учитываемой в капитале прибыли из-за корректировок, предусмотренных положением Банка России «О методике определения собственных средств (капитала) кредитных организаций («Базель III»)».

Активы, взвешенные с учетом риска, в марте выросли на 600 млрд руб. Это благодаря росту кредитного портфеля, но опять же за счёт валютной переоценки и пересчета операционного риска по данным за прошлый год.

Особо необходимо обратить внимание на существенное снижение активов банка, произошедшее в рамках завершения перехода на критерии классификации для проектного финансирования по требования Центробанка России.

Так, достаточность базового капитала (Н1.1, минимальный уровень без учета надбавок - 4,5%) и основного капитала (Н1.2, минимум без учета надбавок - 6%) составляет в Сбербанке на 1 апреля 12,3%, тогда как на 1 марта этот показатель составлял 10,49%, общего капитала банка (Н1.0, минимум без надбавок - 8%) - 13,9%, на 1 марта - 14,2%.

Происходящие процессы заместитель председателя правления Сбербанка Александр Морозов комментирует следующим образом: «В марте Сбербанк начал перестраивать свою операционную деятельность, адаптируясь под новые вызовы. В первой половине месяца мы увидели всплеск активности в большинстве бизнес-сегментов: выдачи кредитов корпоративным и розничным клиентам составили 1,5 трлн руб., эквайринговые обороты показали существенный рост, увеличился объем конверсионных операций. Число активных ежедневных пользователей цифровых услуг увеличилось за месяц на 1 млн человек. Кроме того, в марте был сформирован дополнительный объем резервов на фоне ожидаемого замедления российской экономики».

Несомненно одно – Сбербанк был и остаётся ведущим финансовым учреждением России, на котором в значительной степени держится финансовое благополучие страны, тем более, в пору таких испытаний, как пандемия.