Казалось бы, эта компания, как и все её конкуренты, должна была в пору эпидемии просто безжалостно прогореть – никакой работы у этой всемирно известной сети кофеен Starbucks нет и быть не может. Собственно, даже сама компания прогнозирует падение своей прибыли на 47%. Но парадокс – акции компании только растут. Инвесторы продолжают верить в Starbucks.

Что говорят данные с биржи

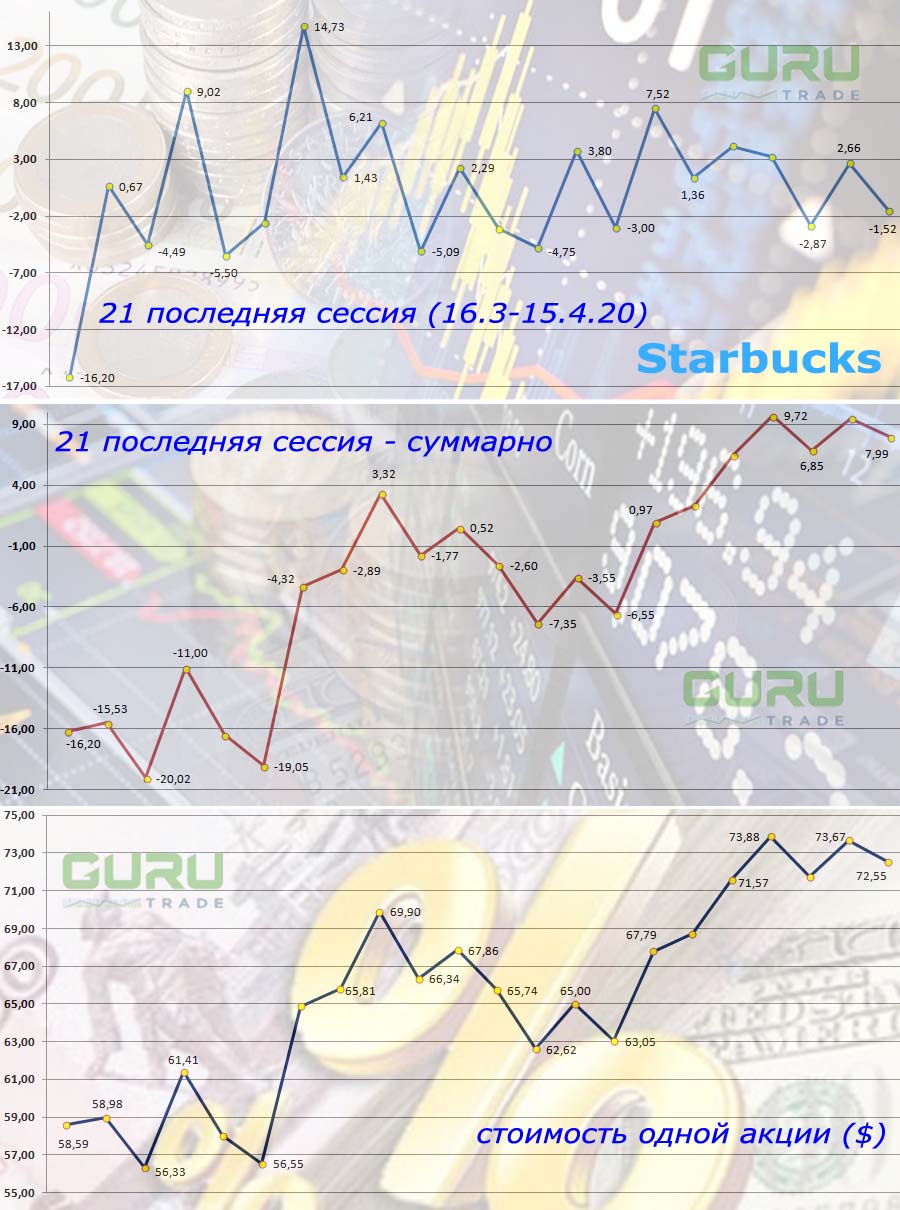

Главное – последний месяц, с 16 марта по 15 апреля, акции компании выросли на 7,99%. Были, безусловно, очень непростые дни – так, 16 марта провал составил рекордные 16,20%. Но были и очень успешные – 24 марта акции сети выросли сразу на 14,73%. Заметим, что это рост почти до 8% произошёл с довольно большого минуса в 20% установившегося 18 марта.

15 апреля торги принесли в итоге цену на одну акцию компании в $72,55. Это не намногим меньше максимума месяца в $73,88, но заметно больше худших - $56,33.

Суммарный объём торгов на акции Starbucks – видной компании и расчёта индекса Standard & Poors – составил $421,69 млрд, при разбросе ежедневном от $28,77 млрд до $10,42 млрд.

< >

>

Что выпало на долю Starbucks

Успех, несомненный успех месяца, если учесть разразившуюся в США эпидемию – счёт на умерших в стране достигал ежедневно под 3 тысячи человек. А компания как раз того профиля, что ей нужен «вал» - вал посетителей в тысячах заведений по всему миру.

Компания одной из первых начала закрывать свои точки с началом пандемии, а с 21 марта вообще перешла на работу «только на вынос» и доставку.

Это и привело к тому, что в последнюю неделю марта работала меньше чем каждая 2-ая кофейня Starbucks. В Японии власти вообще закрыли в 7 префектурах с 9 апреля все 850 кофеен Starbucks.

Так и получилось, что спешно пришлось корректировать прогнозы, от старых не осталось и следа. А ведь ожидалось, что выручка в 2020 финансовом году вырастет на 6-8%, а рост продаж составит 3-4%.

Сейчас же, по предварительным оценкам компании, ожидаемая прибыль на акцию по итогам года составит уже не $0,60, а только $0,32 – меньше почти в 2 раза. В Starbucks полагают, что эпидемия во 2-ом квартале сбросит с цены акции сети от $0,15 до $0,18.

В последнюю неделю марта продажи упали на 60–70% по сравнению с мартом 2019-го. Всё «ушло» на упущенные продажи, растущие издержки на зарплаты, компенсации партнерам, обслуживание кофеен и массы другой деятельности по «обслуживанию» эпидемии.

А тут, как назло, ещё год назад компания открыла программу выкупа собственных акций и к марту 2020-го её не завершила. Было также принято решение не сокращать квартальные дивиденды.

А акции продолжают расти

И, тем не менее, акции Starbacks растут и достигают $73,88, это, конечно, не рекордные $90 с начала года, но тоже очень неплохо.

А причина даже не в хорошем положении дел у компании, а ещё худшем положении у конкурентов.

Так, у Starbucks в запасе $2,5 млрд наличных при всего $498 млн краткосрочных долгов. Долгосрочный долг компании - $10,7 млрд.

Прозорливая политика – ключ к успеху

Вот когда сказалась прозорливая политика Starbucks, начатая 3 года назад, когда было решено активно переходить на цифровую инфраструктуру, уже тогда, в 2017-ом, 33% продаж Starbucks шла в онлайне. В 2020-ом за 1-ый квартал количество заказов из мобильного приложения выросло на 17%.

В июле 2019-го компания приобрела разработчика приложений для доставки и бонусных программ Brightloom. Теперь эти разработки не только двигают вперёд бизнес самой Starbucks, но и продаются конкурентам.

Более того, в сентябре 2019-го компания запустила сервис голосового заказа кофе на китайском рынке через смарт-спикер Tmall Genie. В марте запущена программа оплаты криптовалютой.

Компания активно включилась в бизнес услуг доставки – в 2018-ом во Флориде было опробовано сотрудничество с сервисом UberEats, а с начала 2019-го доставка была запущена по всем США.

Что же удивляться, что доходы компании в США оставались до кризиса стабильными, а доходы от бонусных программ в США и Китае росли. Starbucks показывала хорошие результаты и в 1-ом квартале - выручка в Штатах выросла на 9%.

Среди плюсов компании и возвращение хедж-фонда Pershing Square в число инвесторов сети, доля которого оценивается в $720 млн. В январе фонд продал позицию в Starbucks, но затем перераспределил капитал после падения рынков из-за пандемии. Теперь отчёты фонда не скупятся на похвалы кофейням Starbucks: «Превосходные цифровые продукты и возможности Starbucks по доставке и бесконтактному получению заказов хорошо подходят для потребителей кофе по всему миру - особенно по сравнению с конкурентами, не создававшими цифровые продукты и не обеспечившими возможность доставки».

Фонд вполне отдаёт себе отчёт, что продажи сети упадут, но зато вырастет доставка. В любом случае, теперь фонд никуда уходить не собирается.

Сегодняшние действия компании только вызывают уважение. Она потратила $3,1 млрд, покрывая до 3 мая зарплату даже тех сотрудников, которые не работают активно, и добавляя $3 в час тем, кто работает. У многих сетей и частных кофеен таких ресурсов нет, они почти наверняка и не выдержат пандемии и закроются. Для Starbucks это может стать преимуществом.

Немного «дегтя» и перспективы

Ложка «дегтя» во всех этих выкладках, конечно, тоже есть. Starbucks всё-таки далеко не из самых дешёвых кофеен, поэтому эксперты не торопятся с позитивными оценками.

Так, после заявления Starbucks об ожидаемом падении доходов аналитики Citi снизили целевую цену акций компании со $105 до $82, сохранив рейтинг «покупать» при уверенности успешного восстановления бизнеса в полном объёме.

В UBS дают акциям Starbucks «нейтральный» рейтинг с целевой ценой в $73, снизив ее с $ 95.

Аналитики Bank of America понижают рейтинг акций Starbucks с «покупать» до «нейтрального», поднимая цену акции с $68 до $73.

По прогнозу Marketwatch, потенциал бумаг Starbucks - «выше среднерыночного». Из 30 опрошенных агентством аналитиков 11 рекомендуют «покупать», а 19 - «держать». Целевая цена от агентства - $76,12.