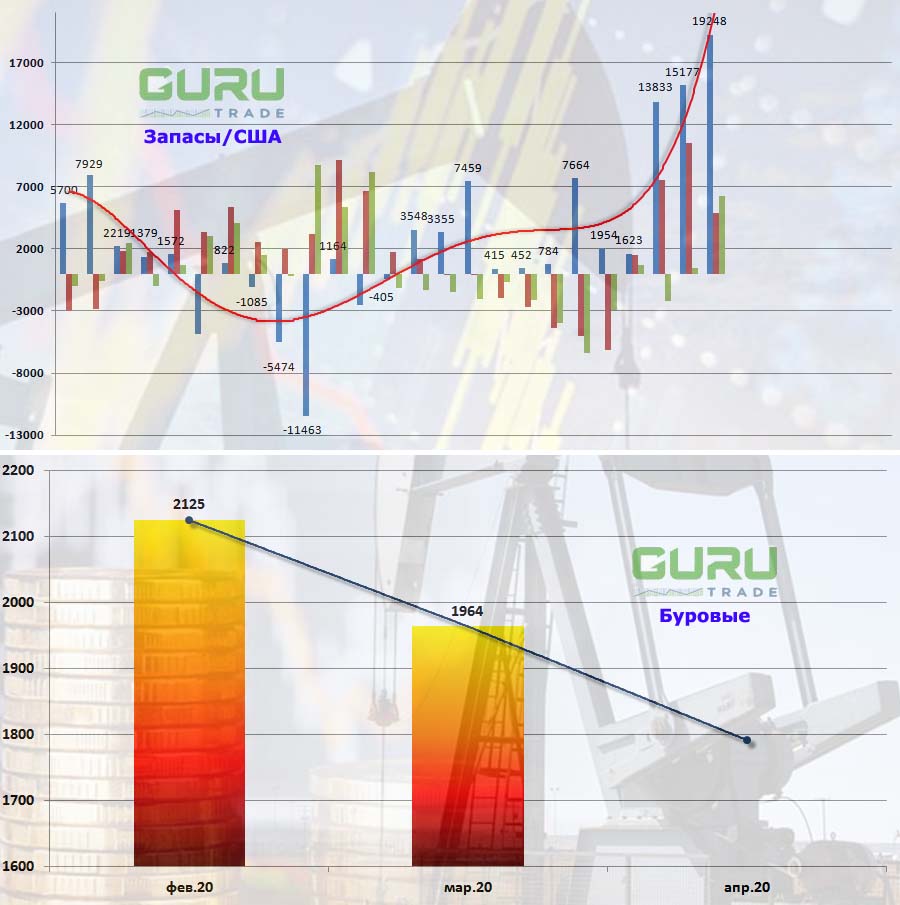

Коммерческие запасы нефти в США на прошлой неделе выросли на 19 млн 248 тыс баррелей - до 503,618 млн. Товарные запасы бензина повысились на 4 млн 914 тыс - до 262,217 млн. Коммерческие запасы дистиллятов поднялись на 6 млн 280 тыс - до 129,004 млн.

Эксперты ожидали увеличения запасов нефти на 12 млн 700 тыс, роста запасов бензина на 7 млн 300 тыс и повышения запасов дистиллятов на 1 млн 600 тыс баррелей.

Положение в России

И это спустя 2 недели после выхода России из соглашения по сокращению добычи, когда жизнь заставила всё-таки вернуться, но теперь стране придётся урезать производство невиданными с 1990-ых годов темпами. Уже в 2020-ом добыча может упасть более чем на 46 млн тонн, на 8,4%. Это самый большой уровень падения с 1994-го, когда добыча в России после развала СССР падала на 10% в течение 3 лет. В абсолютном выражении большее падение добычи произошло только в 1992-ом - 63 млн тонн.

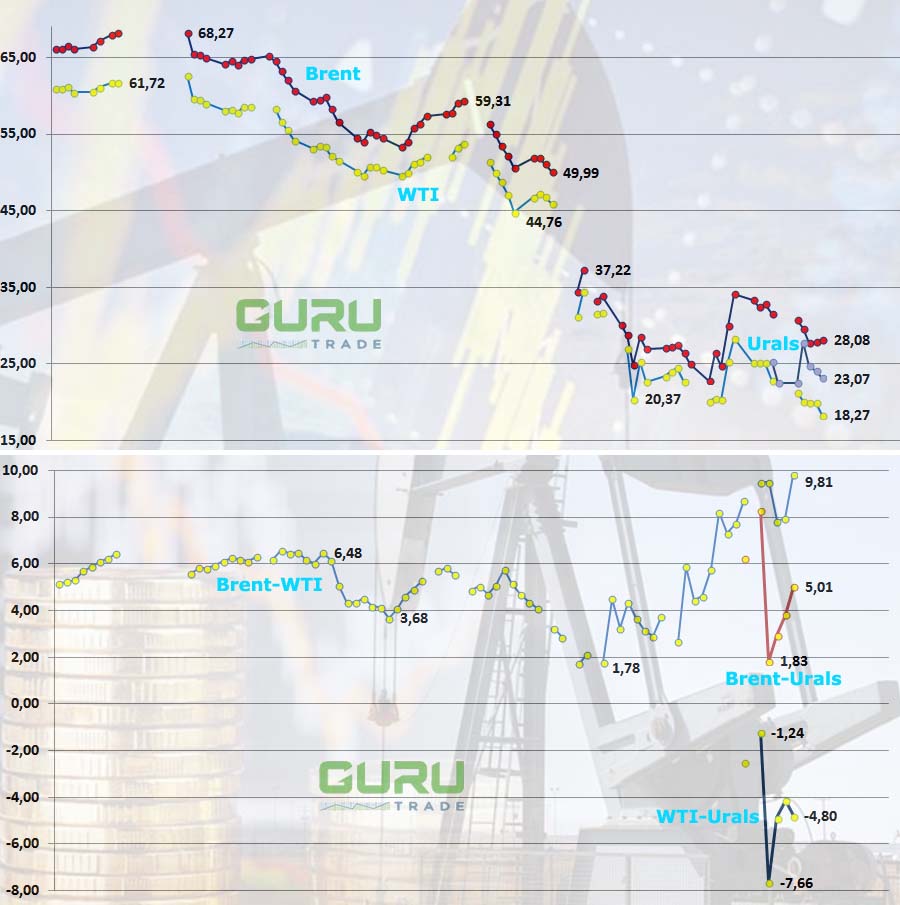

Проблема только в том, что от нынешнего сокращения не стоит ждать повышения цен, которые до конца года, по большинству прогнозов, едва ли заметно превысят $30 за баррель. Последний раз настолько низкие цены наблюдались в одах ($29-38 за баррель марки Brent).

Такая очень неприятная для России картина объясняется сочетанием 2 факторов.

Во-первых, последние 5 лет на рынок выходило очень много нефти, прежде всего сланцевых производителей в США. Сделка стран ОПЕК и России по сокращению добычи 2016 года только сгладила эту проблему, но не решила ее.

Во-вторых, конечно – эпидемия, вызвавшая падение спроса на нефть - на 15-30%. Неиспользованная нефть ушла в хранилища, более того, к апрелю стало понятно, что и в них скоро не будет места.

И вот «под эпидемию» Россия вышла из сделки, уповая, что рынок сам приведёт в равновесие спрос и предложение. Но какого равновесия ждала Россия – по $20 за свой Urals!? Что ж расчёт оказался «верным», только кому он был нужен такой расчёт – странная явно допустила ошибку в своих расчётах.

Саудовская Аравия открыла нефтяную войну, резко увеличив добычу, чтобы одновременно снизить производство сланцевой нефти в США и заставить Россию вернуться обратно в сделку.

Так и получилось, что теперь у России обязательство по сокращению на 8,5 млн баррелей в сутки. В результате формально уровень квоты для России и Саудовской Аравии одинаковый - по 2,5 млн. Но реальное сокращение для России - 1,8 млн, так как добыча нефти в стране (без конденсата, который не учитывается в сделке) - 10,3 млн. В любом случае доля России в этом сокращении добычи в рамках ОПЕК+ больше, чем когда-либо.

Ещё один ключевой фактор - срок соглашения, который будет гораздо большим, чем требуется для компенсации падения спроса из-за эпидемии. Россия надолго оказывается связанной условиями сделки, тогда как США получают свободу действий, если цены на нефть вырастут. Именно этого Россия стремилась избежать, не согласившись с условиями сокращения в начале марта. Таким образом, логика решений российского руководства за месяц, прошедший с распада сделки ОПЕК+ в начале марта, стала диаметрально противоположной. И очевидного объяснения этому эксперты пока не находят. Если, конечно, не признать, что тогда, в марте, была совершена непростительная ошибка.

Мнения нефтяников

Лучшей примером очень противоречивого отношения российских нефтяников к новой сделке стали высказывания главного сторонника примирения с Саудовской Аравией, совладельца «Лукойла» Леонида Федуна. Он сравнил договоренность с Брестским миром, «кода большевики в 1918 году были вынуждены по различным причинам пойти на сделку с Германией, которая была унизительной и тяжелой». Историки тут же вспомнили, что тот договор ещё называли «похабным» (руководство «Лукойла», правда, тут же поспешило откреститься от мнения Федуна и поддержало новую сделку).

В нефтекомпаниях России официально пока не комментируют сделку, но у всех возникают вопросы как минимум к срокам.

2-летнее соглашение означает значительный (до 30%) пересмотр инвестиционных программ и сдвиг новых проектов. В частности, под вопросом реализация таймырского проекта «Роснефти», для которого компания с таким трудом получила налоговые льготы в 2019-ом.

Но есть и другие, гораздо более важные беспокойства – как выйти из нового соглашения. Вот как рисует ситуацию эксперт: «Когда мы попытались ослабить прошлую сделку ОПЕК+, дело кончилось ценовой войной. В итоге саудиты добились, чего хотели, и вернули нас обратно, да еще и наказали высокими квотами. Едва цены поднимутся, как США начнут опять наращивать добычу. Если мы попытаемся выйти, снова будет война».

Сначала компании будут сокращать добычу на высокодебитных скважинах, так как это быстрее и технически проще, а затем закрывать высокообводненные и наименее рентабельные скважины. Уже за 1-ую неделю апреля производство нефтепродуктов упало на 9%. В мае рентабельность переработки упадет еще сильнее из-за 5-кратного снижения экспортной пошлины на нефть, что снизит таможенную субсидию для НПЗ.

Компании же перейдут на приостановку крупных инвестиций в геологоразведку, будут пересмотрены крупные инфраструктурные проекты, предусматривающие строительство трубопроводов и инфраструктуры для новых месторождений, будет приостановлены модернизация НПЗ и крупные проекты в области логистики нефтепродуктов.

И после всех этих страстей, чтобы хоть как-то оправдать положение, мнение другого видного «нафтодела» России – главы «ГазпромНефти» Александа Дюкова: «Сделка необходима. В условиях очень сильного падения спроса на нефть, которое мы наблюдаем, единственной эффективной стратегией является управляемое согласованное снижение общей мировой добычи. Оно точно лучше, чем снижение добычи из-за того, что заполнились все нефтехранилища. Сегодня стратегия борьбы за долю рынка не имеет смысла. Она возможна в условиях, когда ситуация стабильна. Но эта стратегия спорна и не является оптимальной, если вы ставите задачу долгосрочной максимизации доходов».

Прогноз Дюкова цены на нефть в конце 2020-го очень оптимистичный - $40-45 за баррель с дальнейшим ростом в 2021-ом.

Несмотря на такой, скорее – оптимистичный, взгляд на ситуацию главы «ГазпромНефти», дела у компании пошли сразу после нового сокращения не лучшим образом - англо-голландский Shell отказался от завершения сделки по созданию совместного предприятия на базе «Меретояханефтегаза» в связи с «негативным воздействием внешних факторов».

Большие «сланцевые» проблемы

Проблемы пошли и у одного из «зачинателей» всех «бед» - американской сланцевой добычи.

Соглашение о рекордном ограничении добычи, которое американский президент назвал «большой нефтяной сделкой», не предотвратит волну банкротств среди компаний сланцевой отрасли США и сокращение рабочих мест в этом секторе. Компании уже сократили бюджеты капиталовложений на $27 млрд в этом году и начинают приостанавливать производство. Для некоторых компаний сектора, имеющих крупные долги, это может означать закрытие.

Почти 40% нефтегазовых компаний в США обанкротятся к концу года, если цена нефти останется на $30 за баррель. Американские компании, занимающиеся разведкой нефти, вывели из эксплуатации 10% нефтебуровых установок в США.

Сделка недостаточна и запоздала по GS

В такой обстановке аналитики Goldman Sachs считают, что сделка об ограничении добычи является «недостаточной и запоздалой». По их оценкам, цены на нефть в США продолжат снижаться в ближайшие недели, поскольку нефтехранилища переполнены.

Положение не лучше и у других производителей. Так, сокращает объемы геологоразведочных работ на шельфе Норвегия. В марте страна снизила добычу на 3% - до 2,038 млн. Тем не менее, в годовом сравнении мартовский показатель вырос на 16,1%. Относительно марта 2019-го добыча выросла более чем на 21%.

И всё-таки все смотрят на Китай

Для начала у Поднебесной максимальный импорт в марте для заполнения нефтехранилищ в условиях низких цен. Рост импорта составил 4,5% в годовом выражении - до 41,1 млн тонн нефти или 9,68 млн баррелей в сутки. Это ниже показателей января и февраля, которые составили 10,47 млн. В целом в 1-ом квартале импорт нефтяного сырья вырос на 5% в годовом исчислении до 127,19 млн тонн или 10,2 млн.

Но рост импорта сопровождается общим снижением потребления нефти в Китае и её переработки. Тем не менее, экономическая активность восстанавливается, хотя аналитики и предупреждают - этого будет недостаточно для устранения избытка предложения сырья на мировом рынке, который привел к падению нефтяных цен.

Китай не раскрывает всех данных о своих стратегических резервах нефти, но, по оценкам, их объем в 2020-ом с учетом стратегических и коммерческих запасов может составить 1,15 млрд баррелей. Такой объем способен удовлетворять нефтяные потребности страны на протяжении 83 дней.

Плюсы для России есть, но какой ценой

Нет, спору нет - сокращение Россией нефтедобычи, вероятно, будет выигрышным для бюджета, который получит больше доходов. Но плюс для бюджета может обернуться минусом для экономики - она упадет еще больше. Такое резкое сокращение - на 23% - вызывает опасение, не потеряет ли Россия еще больше экспортной выручки от продажи нефти и нефтегазовых доходов бюджета, если цена нефти поднимется в результате сделки недостаточно, чтобы компенсировать уменьшение объемов.

Аналитики S&P Global Platts предупреждают, что объявленных сокращений может оказаться недостаточно для балансировки нефтяного рынка, где спрос сейчас ниже предложения на 20-25 млн баррелей в день с учётом цены Urals чуть выше $20.

Провал, сопоставимый с добычей нефти, ждет и нефтепереработку. Это неизбежно приведет к сокращению рабочих мест и обвальному падению инвестиций в отрасли. Предполагается, что только прямой эффект от сокращения добычи нефти и газа приведет к сокращению ВВП на 1,2%, а «с учетом вторичных эффектов, эти цифры можно смело умножать на два».

Указывая на низкие цены на рынках нефти, Bloomberg предупреждает, что российскому бюджету предстоит жить в условиях сверхнизких доходов от нефти «и после мая».

Оценки МЭА

По оценке МЭА, инициативы ОПЕК+ и стран G20 по сокращению добычи повлияют на рынок нефти тремя способами.

Во-первых, сокращение добычи ОПЕК+ в мае для достижения базового уровня фактически составит 10,7 млн баррелей в сутки, а не 9,7 млн, так как апрельская добыча слишком высока. Это обеспечит некоторое немедленное освобождение от излишков предложения в ближайшие недели, снизив пик роста запасов.

Во-вторых, 4 страны - Китай, Индия, Корея и США - либо предложили промышленности свои стратегические хранилища для временного хранения лишних баррелей, либо рассматривают возможность увеличения своих стратегических запасов, чтобы воспользоваться преимуществами более низких цен. Это создаст дополнительный резерв для предстоящего наращивания запасов, помогая рынку преодолеть сложный период.

В-третьих, другие производители нефти, среди которых США и Канада, по оценкам МЭА, могут сократить производство примерно на 3,5 млн в ближайшие месяцы из-за влияния более низких цен. Уход этого объема добычи в сочетании с сокращением ОПЕК+ во 2-ом полугодии приведет к дефициту, что повлечет за собой прекращение роста запасов и возврат к более нормальным рыночным условиям.

Тем не менее, наращивание запасов на уровне 12 млн в 1-ой половине года вызывает риск перегрузить логистику нефтяной промышленности - судов, трубопроводов и резервуаров. В других частях логистической цепочки тоже есть проблемы - конкуренция за покупку места в системах нефтяных трубопроводов и качество сырья - невозможно разместить нефть разного качества во всех резервуарах. Плавучие хранилища становятся дороже. Никогда прежде нефтяная отрасль не подходила так близко к испытаниям своих логистических возможностей до предела.

А дальше начнётся

Глобальные капитальные затраты нефтекомпаний в 2020-ом упадут на 32% - до $335 млрд, это самый низкий уровень за 13 лет. Такое сокращение финансовых ресурсов подрывает способность разрабатывать некоторые технологии, необходимые для перехода на экологически чистую энергию.

Спрос на нефть в 2020-ом году снизится на 6,8 млн баррелей в сутки и составит 92,82 млн. Во 2-ом квартале спрос составит 86,7 млн, в 3-ем - 94,28 млн, в 4-ом - 97,3 млн. Поставки из стран, не входящих в ОПЕК, в 2020-ом составят 63,47 млн по сравнению с 64,97 млн в 2019-ом. При этом, наибольшее падение придется на Россию, которая снизит поставки на 1,3 млн - до 10,14 млн с учетом конденсата. США снизят свою добычу на 150 тыс - до 18,25 млн также с учетом конденсата. В 2020-ом ожидается падение добычи в Норвегии, Бразилии, Гайане и Австралии.