За последние 352 сессии на Московской бирже, с 16 июля 2018 года, акции «Татнефти» выросли на 26,278%. Это не бог весть какой рост – у тех же «коллег» по бизнесу этот показатель гораздо выше: «Сургутнефтегаз» - рост на 137,943%, «Лукойл» - на 94,749%, «Газпромнефть» - на 68,043%.

Но это и не провал, как у «Башнефти» - падение на 4,260%.

За 232 сессии 2019 года акции «Татнефти» выросли всего на 4,952% - у «Сургутнефтегаза» рост на 51,860%, у «Лукойла» - на 20,705%, у «Газпромнефти» - на 19,503%.

Показатели компании за 5 последних недель: рост на 0,499%, рост на 3,558% и 3 подряд падения – на 2,344%, на 0,355%, на 2,751%.

Показатели за 5 последних сессий: падение на 1,697%, рост на 0,254%, падение на 0,160%, снова падение – на 0,990%, рост на 1,013%.

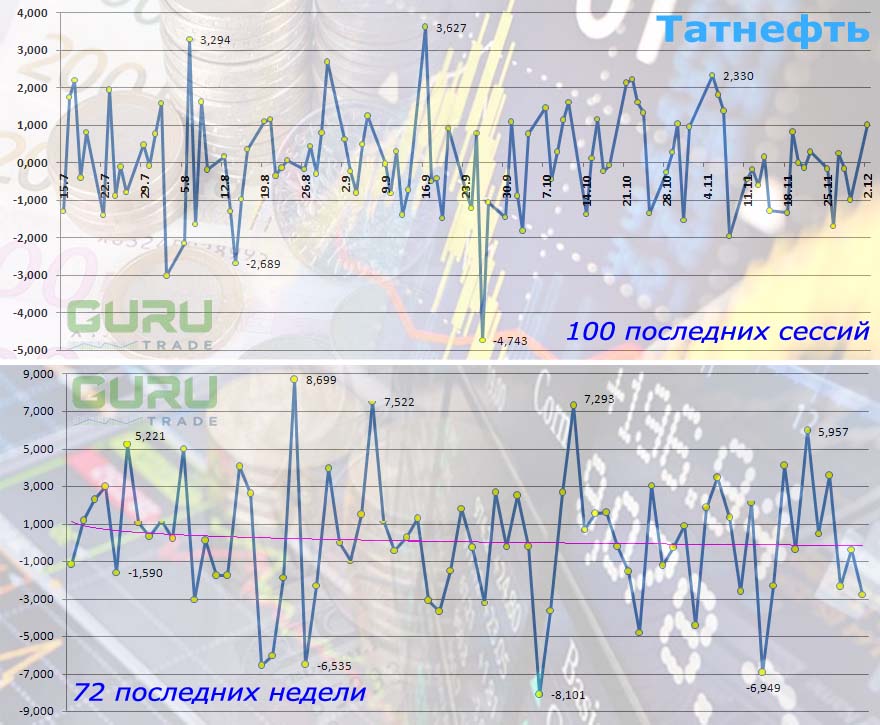

В целом положение признаётся скорее хорошим, чем плохим, вот если бы только не предельная волатильность торгов акциями «Татнефти» - за 352 сессии по итогам 245 (68,8%) акции компании менялись более чем на 0,500% вверх или вниз. Хуже среди «голубых фишек» только у «Сбербанка» - 257 сессий вне изменения на 0,500%.

Как бы то ни было, аналитики инвестиционной «АТОН» полагают, что акции «Татнефти» интересны для вложений ради получения высоких дивидендов.

В комментариях указывается, что «Татнефть» - одна из самых привлекательных дивидендных историй в российской нефтегазовой отрасли с 12-месячной дивидендной доходностью свыше 11%. Решение о выплате промежуточных дивидендов за 9 месяцев 2019 года компания примет на собрании акционеров 19 декабря.

Поддержку высокой дивидендной доходности «Татнефти» оказывает рост финансовых показателей. За 3-ий квартал прибыль акционеров «Татнефти» по МСФО выросла на 7,9% - до 58,43 млрд руб. Выручка за июль-сентябрь увеличилась на 8,7% - до 241,75 млрд руб. Показатель EBITDA вырос на 8,7% - до 83,69 млрд руб.

Компания прогнозирует, что при сохранении ограничений ОПЕК+ добыча нефти в 2020-ом будет на уровне 29,5 млн тонн.