Пандемия – предельное сокращение не только сфер общения, но сфер потребления – роскоши, в первую очередь. И тут как нельзя хуже достаётся алмазодобывающим компаниям – их продукция та, что становится никому не «нужна». Сами компании начинают вместе с тем, для поддержания цен, снижать предложение алмазов в мире.

Общее положение вещей

Но, как ни странно, эксперты считают, что этот сценарий должен быть на руку российской «Алросе».

Пандемия только усугубила уже имевшиеся проблемы: уже в 2020-ый многие алмазодобывающие компании вошли с высокими долгами. К тому же цены на алмазы постоянно падали последние 7 лет, что сделало нерентабельной добычу на многих месторождениях.

Многие производители не смогут рассчитаться по обязательствам и обанкротятся. Это приведет к падению предложения и в выигрыше на этом фоне останутся компании с устойчивым финансовым положением - такие как АЛРОСА и De Beers.

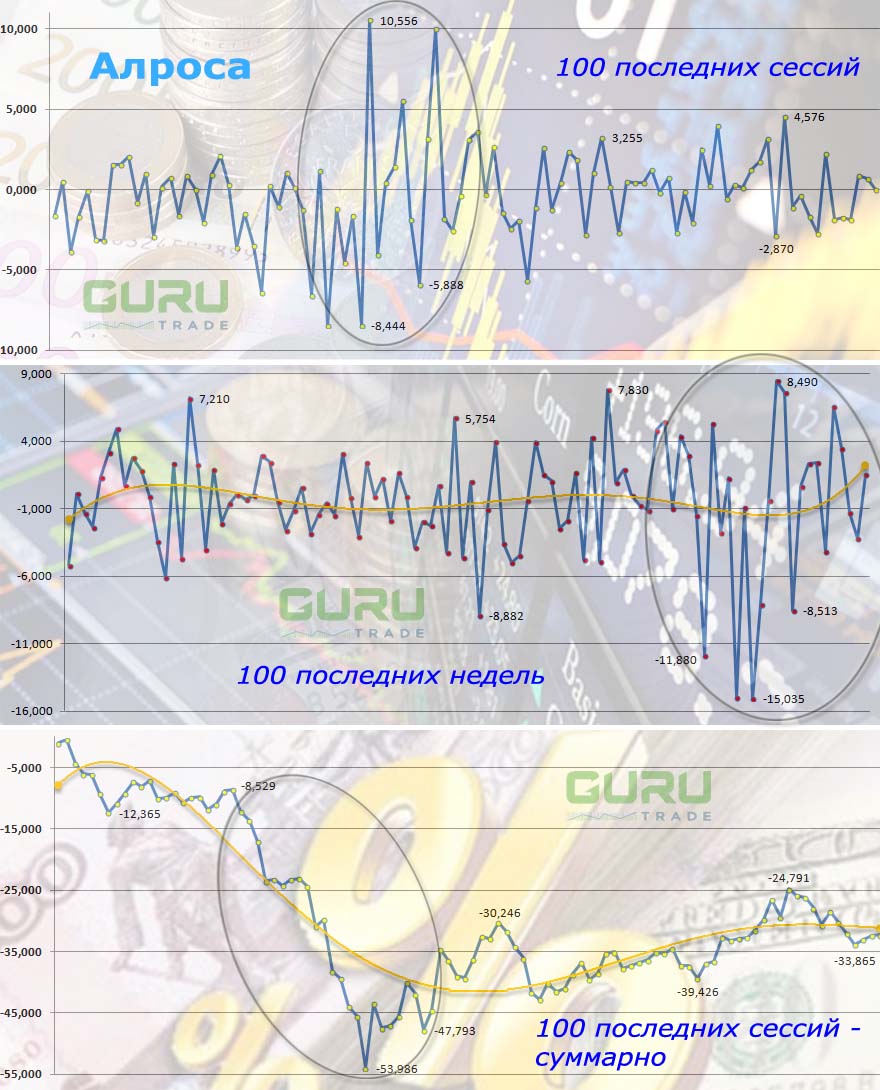

Положение «Алросы» на Мосбирже

Тем не менее, это предположение идёт вразрез с показателями «Алросы» на Московской бирже – эта компания по большинству показателей худшая.

Так, за последние почти 2 года торгов – 484 сессии с 16 июля 2018-го – акции компании упали на 39,080%. Это самый худший результат – у «Аэрофлота» («голубая фишка») – падение на 33,170%, у «Мечела» - на 21,052%, у ВТБ (тоже «голубая фишка») – на 20,182%.

За 2019-ый акции «Алросы» упали на 14,311%, хуже только у РБК-ТВ – падение на 16,077% и у «Распадской» - на 15,504%.

За 112 сессий 2020-го ни одна российская компания не смогла «сладить» с пандемией – у всех положение с акциями на бирже более чем плачевное, но и в этой ситуации «Алроса» «отличилась» - падение одно из самых значительных – на 30,213%, больше только у «М.Видео» - на 35,109%. Акции «Газпрома» с 1 января упали на 28,806%, «Сургутнефтегаза» - на 27,403%, «Татнефти» - на 25,033%.

Показатели компании за 5 последних недель: рост на 6,569%, ещё один – на 3,490%, падение на 1,290%, ещё одно – на 3,208%, рост на 1,566%.

Данные за 5 последних сессий: 2 подряд падения – на 1,731% и на 1,871%, 3 подряд роста, которые не смогли компенсировать предыдущий 2-кратный минус – на 0,874%, на 0,661% и на 0,031%.

Но эксперты за рост акций компании

И всё же эти «успехи» «Алросы» на Мосбирже не смущают аналитиков «Велес Капитала», которые ожидают - в течение ближайших 12 месяцев акции компании подорожают на 35%, до 86,4 руб. за бумагу. Причина такого оптимизма проста – аналитики уверены, что спрос пойдёт вверх, за ними цены на алмазы, а вслед и показатели на бирже.

Одно может хоть в какой-то степени успокаивать руководство компании и страны, ведь контрольный пакет – у государства: бумаги других компаний сектора за время пандемии просели намного больше. Например, котировки Petra Diamonds на лондонской бирже обвалились на 71%, а Lucara Diamond - на 64%. Российская компания оказалась устойчивее к кризису благодаря низкому долгу и возможной покупке алмазов Гохраном.

Тем не менее, «Алроса» с большим трудом выдержала эти 5 месяцев - по итогам 1-го квартала продажи у компании упали на 11% по сравнению с тем же периодом 2019-го. Благодаря эффективному контролю затрат, EBITDA в первые 3 месяца года снизилась всего на 4%, а рентабельность осталась на высоких уровнях - 46%.

На 2-ой квартал «Велес Капитал» прогнозирует еще большее ухудшение показателей, так как торговля алмазами в мире практически прекратилась, а цены упали. За период с января по май падение продаж «Алроса» составило 40%. За весь 2020-ый руководство компании предполагает продать алмазно-бриллиантовой продукции всего в 25 млн карат. В 2019-ом было реализовано 33 млн карат. Производитель также планирует сократить добычу с 34,2 до 28-31 млн карат.

Эксперты ожидают роста долгов «Алроса». По предположениям, на конец 2020-го чистый долг компании вырастет до 96 млрд руб., а соотношение чистый долг/EBITDA превысит 1,0 против 0,7 на начало года.

Отношение чистого долга к EBITDA показывает способность компании отдавать долги. Не вызывает беспокойство значение показателя меньше 2.

И всё же, компания решила продолжить выплату дивидендов. Правда из-за ожидаемого падения свободного денежного потока на 54% она будет вынуждена сократить сумму выплат до минимума - 50% прибыли по МСФО. По прогнозам, дивиденды на одну акцию по итогам 2020-го могут составить 2,5 руб., а дивидендная доходность в ближайшие 12 месяцев - 5,7%.

Прогноз на 2021-ый – большинство показателей «Алроса» восстановятся, долги вернутся на докризисный уровень, а дивиденды могут достичь 8-10 руб. на акцию.

Положение у конкурентов

De Beers - один из крупнейших производителей алмазов и ювелирных украшений. Компания на 85% принадлежит южно-африканской группе компаний Anglo American.

Во 2-ом полугодии 2019-го у компании уменьшение выручки на 32%. EBITDA составила $40 млн против $518 в 1-ом полугодии, а рентабельность упала до 12% против обычных 20-25%. Операционная прибыль перешла в убыток в $156 млн, что произошло только 2-ой раз с 2008-го.

Эксперты уверены – 2020-ый будет для De Beers будут ощутимо слабее. В 1-ом квартале производство уже упало на 1%, а продажи по итогам первых 2-ух раундов торгов упали на 9%. Компания проводит 10 торговых раундов в год. В 2020-ом De Beers отказалась от 3-его раунда из-за отсутствия спроса.

На 3-ем месте по добыче алмазов находится алмазное подразделение австралийско-британского сырьевого холдинга Rio Tinto. Вклад подразделения в общие результаты Rio Tinto составляет всего 1-2%. Во 2-ом полугодии выручка от продажи алмазов упала на 6%, EBITDA - на 51%, а рентабельность по EBITDA опустилась до 24%.

В 1-ом квартале 2020-го добыча в компании упала на 10% по сравнению с 1-ым кварталом 2019-го. Несмотря на пандемию, власти Австралии разрешили компании продлить деятельность на алмазном месторождении Argyle, которое принадлежит Rio Tinto.

Это положительно сказалось на добыче, и руководство компании сохранило производственный прогноз на 2020-ый в 12-14 млн карат. Но в 2021-ом Rio Tinto скорее всего закроет месторождение из-за роста себестоимости добычи, что существенно уменьшит предложение алмазов в мире.