В 90-ые американская полупроводниковая AMD – Advanced Micro Devices Inc. – «гремела» на весь мир, она очень успешно спорила с самой Intel, а её процессоры для ПК c MS DOS, а затем и Windows были, в России, по крайней мере, на расхват. Но несколько неудачных решений и компания к концу 2000-ых впала почти в полное забвение.

Положение на середину 2020-го

Сегодня ситуация начинает активно выправляться, компания смогла совершить технологический прорыв и быстрыми темпами возвращает утерянную долю на рынке. Вопрос только – поверят ли сегодня инвесторы в возможности AMD. Но, в любом случае, компания и сегодня - один из крупнейших производителей центральных и графических процессоров для персональных компьютеров и серверов. Компания также активно развивает технологии машинного обучения, искусственного интеллекта и блокчейна.

Кризис начала 2000-ых привёл к тому, что у AMD с 2009 года нет собственного производства, и она заказы на мощностях других компаний, что и отличает её бизнес-модель от конкурентов - Intel, Nvidia, в первую очередь. Сейчас AMD работает по большей части с крупным тайваньским производителем полупроводников TSMC.

На конец июня 2020-го крупнейшим акционером AMD является независимая инвестиционная компания The Vanguard Group. Ей принадлежит 9,57% акций разработчика. Еще 5,13% - у фонда BlackRock. Среди крупных акционеров - JP Morgan.

С июня 2019-го год акции AMD подорожали на 78%, достигнув $54,23 за бумагу. Еще 5 лет назад этот показатель был на порядок ниже - $2–3.

Дела компании пошли в гору после назначения на пост генерального директора Лизы Су в октябре 2014-го. Она не только закрепила успех предыдущего главы компании, который спас AMD от банкротства, но и привела его к технологическому прорыву.

С начала 2015-го рыночная стоимость AMD выросла на 1916% - вложенные в компанию тогда $1000, сегодня принесли бы $19000.

Самым большим достижением AMD стало освоение 7-нанометрового техпроцесса. Компания намного раньше, чем Intel, завершила разработку и выпустила на рынок 7-нанометровые серверные чипы 2-го поколения. Intel в то время продолжал выпускать 14-нанометровые процессоры и только готовил к продаже 10-нанометровые.

Более того, продукция AMD как всегда дешевле, чем у конкурентов. Это и привлекло крупных покупателей. Среди клиентов AMD - Google, Microsoft и Amazon. По данным производителя, к концу 2019 года доля AMD на рынке серверных чипов выросла до 8%. Это существенный прирост, учитывая, что в 2017-ом она составляла всего 1%.

Причины роста компании

Рост бизнеса AMD объясняют 2-мя обстоятельствами. Во-первых, благоприятная ситуация на рынке интегральных микросхем - наблюдается неплохой спрос на чипы для дата-центров и игровых целей. Во-вторых, компания имеет очень хорошую линейку разработок.

Кроме того, на руку AMD также сыграли трудности, возникшие у Intel, которая перестала справляться с возросшим спросом, о чем в ноябре сообщил менеджмент компании, извинившись перед клиентами.

Сдерживающие факторы

Но есть и некоторые сдерживающие факторы.

Во-первых, отсутствие дивидендов. В отличие от своего основного конкурента, AMD не платит дивидендов, предпочитая инвестировать в развитие. Intel выплачивает акционерам небольшие суммы 4 раза в год, что дает доходность в 2,3%.

Во-вторых, переоцененность. AMD очень дорого оценена по мультипликаторам. Коэффициент P/E составляет 133, притом что в среднем у конкурентов по сектору он - 27,5. Соотношение EV/EBITDA у компании тоже очень большое - 61,6. У Nvidia P/E - 67,7, а EV/ EBITDA - 54,9. У Intel - 11,7 и 7,5.

Эти показатели говорят только о одном - инвесторы возлагают на AMD большие надежды, иначе ее капитализация не превышала бы прибыль так сильно.

В апреле, на волне общего интереса к IT как отрасли, востребованной в пандемию, акции AMD достигли максимума в $57. Но затем котировки прекратили рост, так как прибыли и обороты компании не вполне соответствуют стоимости акций.

В-третьих, у AMD «проигрывает» маржинальность. В 1-ом квартале валовая маржа компании составила 46%. Столько процентов от выручки осталось у компании после вычета себестоимости производства. Intel потратила на производство намного меньше - его валовая маржа достигла 60,6%.

Такая разница объясняется различием бизнес-моделей компаний. AMD не имеет своего производства и использует для выпуска продукции внешние мощности, за которые вынуждена платить производство. Intel же выпускает процессоры на собственных заводах. С другой стороны, отсутствие собственного производства позволяет AMD быстрее внедрять новинки, ей не нужно перестраивать мощности на новую продукцию. Именно благодаря этому она существенно обогнала Intel.

Правда это технологическое преимущество AMD не отменяет тот факт, что рентабельность по чистой прибыли остается у неё на низких уровнях - 9% против 28,8% у Intel.

В-четвёртых, может сыграть цикличный характер индустрии полупроводников, здесь замедление спроса или затоваривание рынка может очень быстро изменить ситуацию.

Горячие новости июня

Тем временем, компания продолжает активный выпуск на рынок технологически продвинутых процессоров и видеокарт, пытаясь отвоевать свою долю у конкурентов.

16 июня 2020-го AMD представила обновленную серию процессоров Ryzen 3-его поколения для настольных систем. 3 новые модели Ryzen серии 3000XT отличаются большей производительностью и повышенной энергоэффективностью по сравнению с другими решениями. Кроме того, ожидается, что AMD до конца года выведет на рынок центральные процессоры Ryzen серии 4000 (Vermeer) на новой архитектуре Zen 3.

Пока рынок сдержанно реагирует на выход новых продуктов. На новости о запуске новых моделей процессоров Ryzen серии 3000XT акции Advanced Micro Devices подорожали всего на 2%. Это очень немного, если проследить, как акции компании прыгали в течение последних месяцев.

Показатели последнего месяца

К тому же, и показатели последнего месяца не слишком впечатляют.

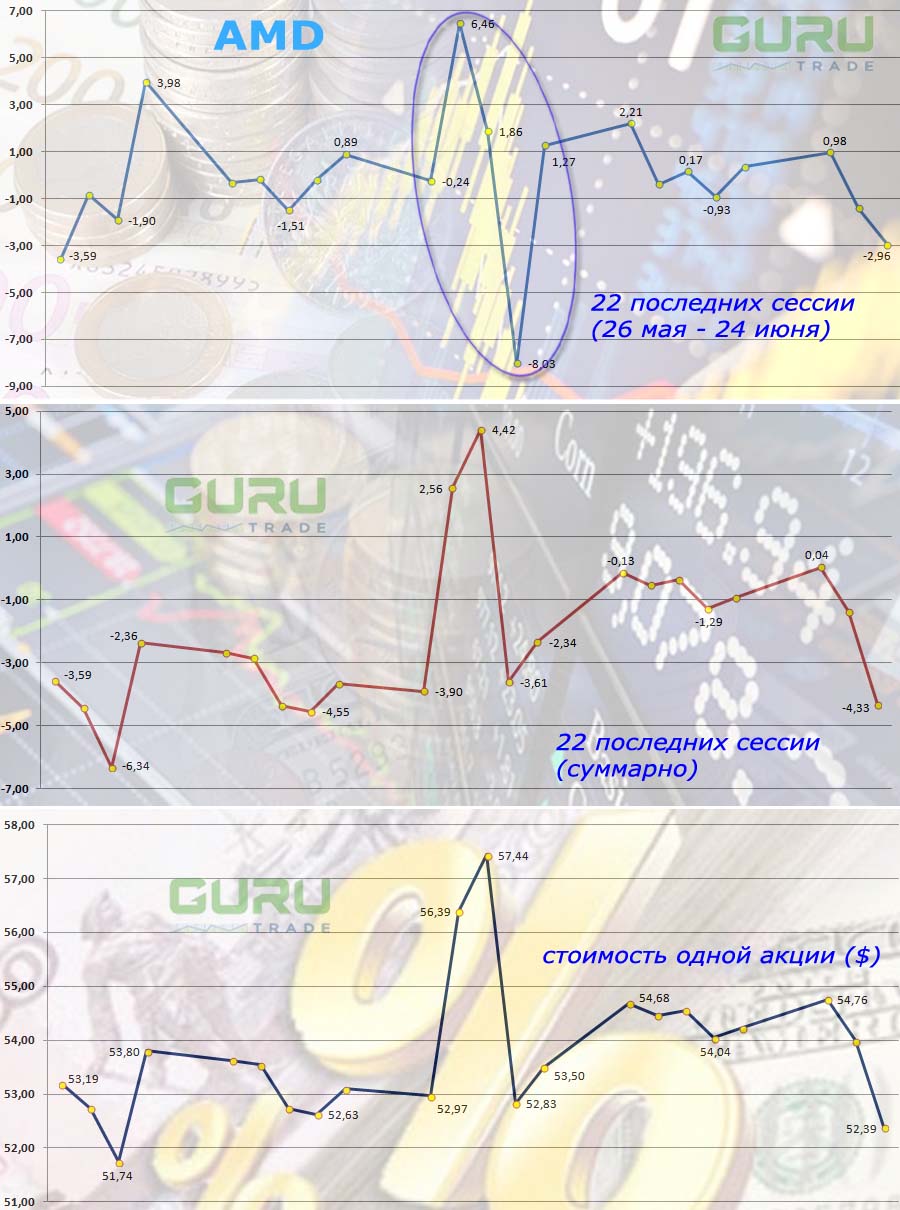

Так, за последние 22 сессии, с 26 мая по 24 июня, акции компании упали на 0,74%, с минус 3,59% до минус 4,33%, пройдя минимум 28 мая в минус 6,34% и максимум в плюс 4,42% 10 июня.

Были очень впечатляющие прыжки вверх – 29 мая на 3,98% и 9 июня на 6,46%. Но 26 мая было падение на 3,59%, а 11 июня – на 8,03%.

Средняя стоимость одной акции компании за месяц составила $53,79 при максимуме 10 июня в $57,44.

Общий объём торгов превысил $1 млрд – $1 млрд 238 млн 640 тыс при максимуме 27 мая в $102 млн и минимуме в $36 млн 950 тыс.

Прогнозы

И всё же руководство компании полно уверенности в будущем. По прогнозам AMD, во 2-ом квартале объем продаж составит $1,85 млрд. Это на 21% больше, чем за 2-ой квартал 2019-го, и на 4% - по сравнению с 1-ым кварталом 2020-го.

В 1-ом квартале 2020-го выручка AMD выросла на 40% по сравнению 1-ым кварталом 2019-го, составив $1,79 млрд. Это на 0,56% больше ожиданий экспертов. Чистая прибыль увеличилась в 10 раз, достигнув $162 млн.

Продажи в ключевом подразделении компании Computing and Graphics выросли на 73%, чему способствовало увеличение спроса во время пандемии. Покупателей также привлекли улучшенные характеристики новых процессоров и видеокарт AMD.

В AMD 2 основных подразделения. Первое - Computing and Graphics – выпускает процессоры и графические решения для персональных компьютеров. Его вклад в выручку составляет 80%. Второе - Enterprise, Embedded and Semi-Custom - разрабатывает процессоры для серверов и встраиваемых систем, а также специализированные чипы для игровых консолей.

Эксперты уверены в дальнейшем усилении компании на рынке, хотя в основном с осторожностью оценивают дальнейшие её перспективы. Во 2-ом и 3-ем кварталах компания может столкнуться с замедлением роста выручки из-за спада потребительских настроений. Целевая цена по акциям AMD от «Фридом Финанса» - $57,55 за бумагу.