За последние почти 2 года, 472 сессии на Московской бирже с 16 июля 2018 года, акции «Норникеля» выросли на 66,168%, это максимум среди «голубых фишек» - у «Газпрома» рост за тот же период на 38,136%, у «Сургутнефтегаза» - на 37,256%, у «Лукойла» - на 26,225%.

Продолжаем обзор показателей на Мосбирже

В 2019-ом акции компании тоже неплохо прибавили – на 40,028%. В этом году у «Сургутнефтегаза» рост на 69,047%, у «Газпрома» - на 55,935%.

Есть чем гордиться компании и в этом нелепом 2020-ом – рост на 7,254%. Больше только у «Ростелекома» - рост на 8,514%. Большинство же вообще не смогли выбраться из «красной зоны» - у «Газпрома» падение на 29,606%, у «Сургутнефтегаза» - на 27,403%.

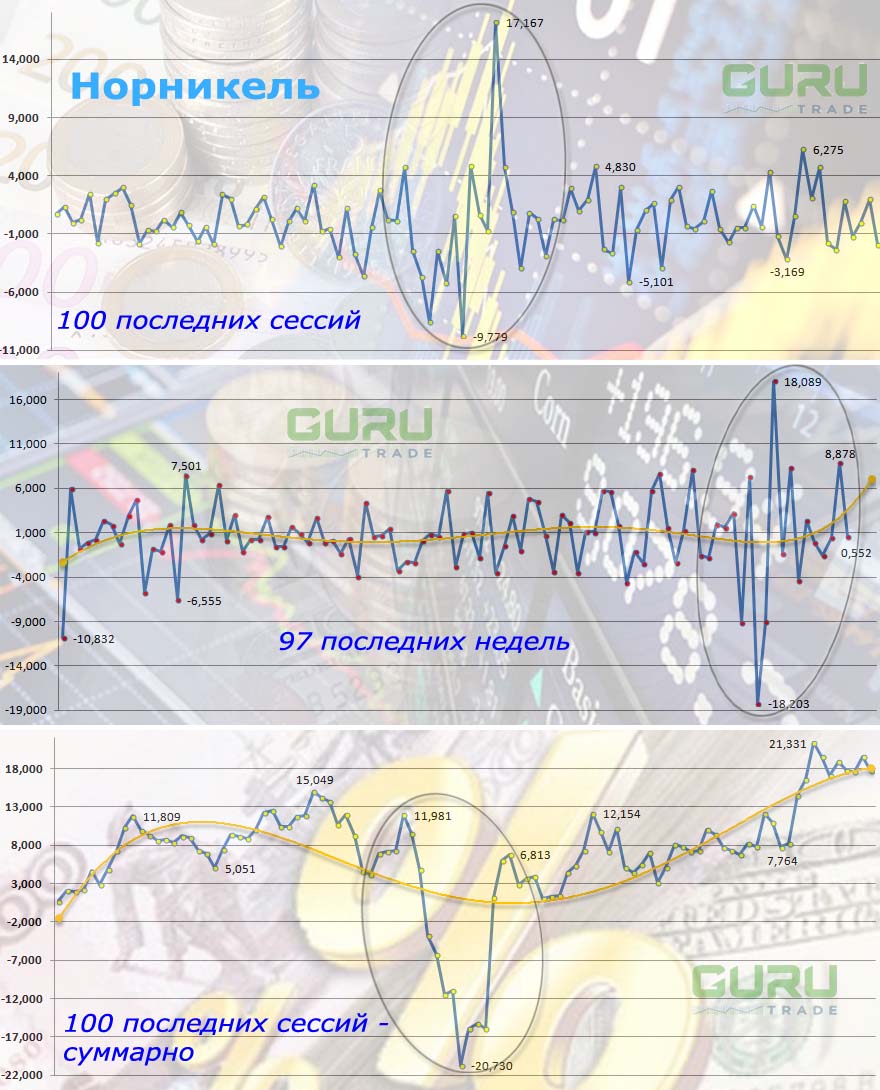

Да, как началась «острая» фаза пандемии, «Норникелю» тоже не поздоровилось. После роста за неделю с 17 по 21 февраля на 3,218%, было «предупредительное» падение на 9,081%, затем «компенсирующий» рост на 7,349%, ну, а дальше, началось. Падения на 18,203% и на 9,004% в сумме установили 2-недельных рекорд движения вниз – на 27,207%.

С 23 марта по 27-ое, вдруг, сильный рост – на 18,089%, затем падение на 1,381% и, как сигнал исправления ситуации – рост на 8,364%.

Этот сигнал поддерживается данными последних 5 недель торгов: падение на 0,065%, ещё одно – на 1,617%, и 3 недельных роста – на 0,458%, на 8,878% и на 0,552%.

Показатели последних 5 сессий уже не так впечатляют: рост на 1,782%, падение на 1,232%, снова падение – на 0,036%, рост на 1,963%, падение на 1,925%.

Эксперты отмечают в целом движение вверх компании - 20 мая бумаги «Норникеля» достигли по стоимости исторического максимума 22952 руб. за акцию.

Выясняем причины

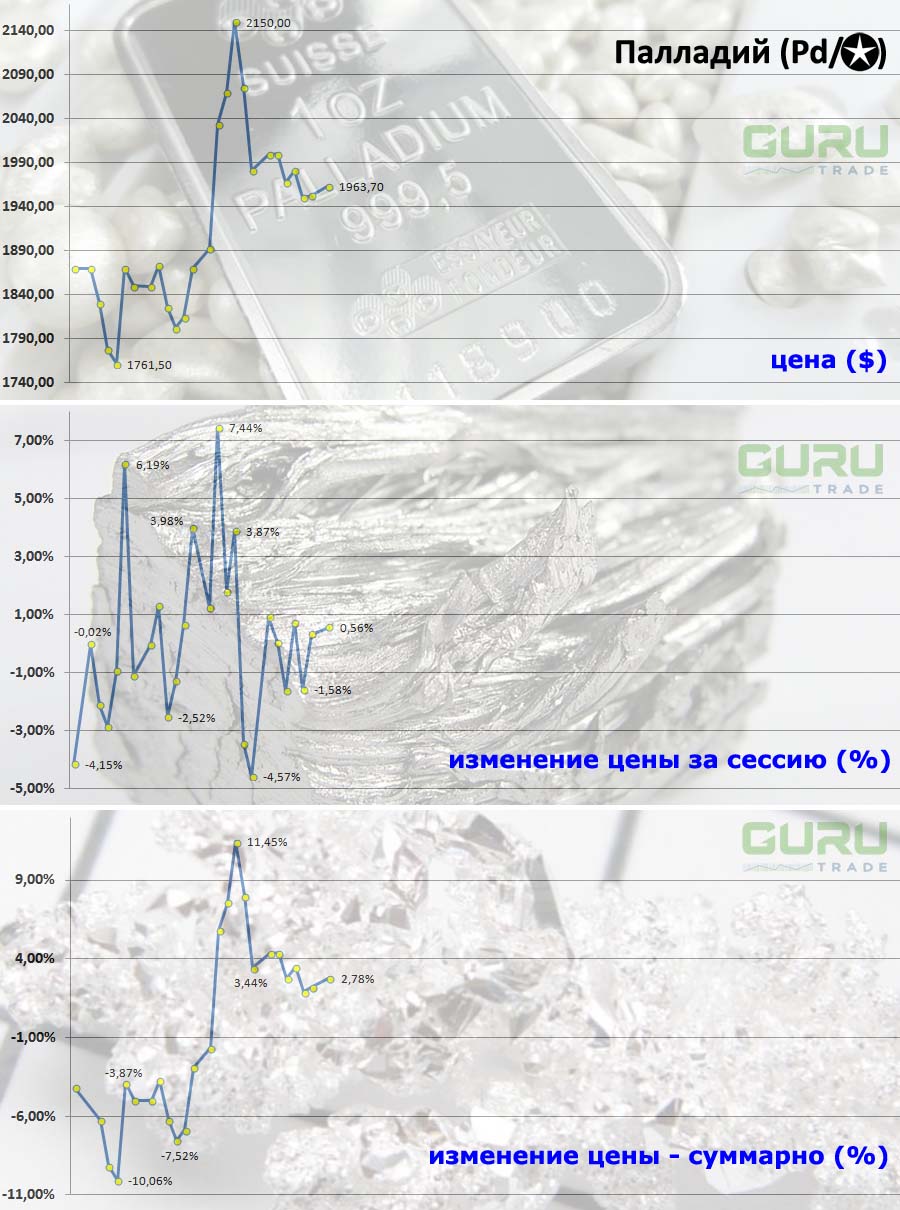

А причины довольно просты – сильно вырос в мире спрос на палладий и компания не скупится на дивиденды своим акционерам. Вот и получается, что акции компании торгуются около исторических максимумов.

«Норникель» - крупнейший в мире производитель высокосортного никеля и палладия. Он 4-ый по добыче платины и родия и входит в список ведущих производителей меди. Компания также занимается переработкой сырья, производит электрическую и тепловую энергию и занимается сбытом своей продукции. Производственные мощности компании в Норильском промышленном районе на Таймыре, на Кольском полуострове и в Забайкальском крае. За границей - завод в Финляндии и предприятие по производству никелевого концентрата в ЮАР.

-------------------------------------------------------------------

На диаграммах – данные за последние 26 сессий, с 1 мая.

-------------------------------------------------------------------

На начало лета 2020-го 34,6% акций «Норникеля» принадлежат Владимиру Потанин через кипрскую фирму Olderfrey Holdings. 27,8% акций у Олега Дерипаски через энергометаллургическую компанию En+ Group и «Русал». Остальные акции в свободном обращении.

В России акции компании обращаются на Московской и Санкт-Петербургской биржах. АДР «Норникеля» торгуются на внебиржевом рынке США, на Лондонской, Берлинской и Франкфуртской биржах.

Что же касается причин роста, то если смотреть в глубину процессов, обнаруживается повышенный спрос на катализаторы, ограничивающие выбросы в атмосферу у автомобилей с бензиновым двигателем. При производстве таких катализаторов используется палладий. На них приходится 70% мирового спроса на палладий.

А большие и постоянно растущие дивиденды повышают интерес к бумагам компании у инвесторов. Так, если в 2008-ом акционеры получили по 112 руб. за акцию – дивидендная доходность составила тогда «игрушечные» 1,6%, то в дальнейшем всё приобрело куда как более серьёзный характер:

• 2010 – 210 руб. и 4,2%;

• 2013 – 621,5 руб. и 12,2%;

• 2015 – 1297,1 руб. и 13,0%;

• 2019 – 2280,5 руб. и 13,7%.

Согласно своей дивидендной политике, компания направляет на дивиденды 60% EBITDA, если соотношение чистого долга к EBITDA не превышает 1,8х, и 30% - если соотношение более 2,2х.

Выручка за последние 9 лет «прыгала», но и здесь прослеживается явная тенденция вверх (миллиарды долларов США):

• 2011 – 14,1;

• 2012 – 12,1;

• 2013 – 11,5;

• 2014 – 11,9;

• 2015 – 8,5;

• 2016 – 8,3;

• 2017 – 9,1;

• 2018 – 11,7;

• 2019 – 13,6 – в рублях - 877,8 млрд руб., это на 16% больше, чем год назад.

EBITDA в 2019-ом выросла на 27%, а рентабельность EBITDA - 58,9%, это очень высокий показатель при 20,3% в среднем по сектору.

Чистая прибыль (миллиарды долларов США):

• 2011 – 3,6;

• 2012 – 2,1;

• 2013 – 0,8;

• 2014 – 2,0;

• 2015 – 1,7;

• 2016 – 2,5;

• 2017 – 2,1;

• 2018 – 3,1;

• 2019 – 6,0.

Но есть и негатив

Тем не менее, не стоит полагать, что бизнес-путь «Норникеля» усыпан «розами» - эксперты видят впереди ухудшение финансовых показателей.

Во-первых, на рынке наблюдается большой избыток предложения никеля и платины, что не даёт ценам идти вверх.

Во-вторых, в 2019-ом компания начала масштабный цикл инвестиционных проектов, требующих значительных ресурсов. В ноябре компания представила новую стратегию. Один из ее проектов - «Южный кластер» предусматривает освоение запасов северной части месторождения «Норильск-1». Кроме того, «Норникель планирует расширить Талнахскую обогатительную фабрику и нарастить добычу руды на Таймырском полуострове. Предполагается, что в 2020-ом CAPEX «Норникеля» увеличится почти в 2 раза по сравнению с 2019 годом, до $2,2-$2,5 млрд. А возврат к нормальным значениям ниже $2 млрд можно ждать только в одах.

В-третьих, увеличение капзатрат и рост дивидендов приведут к тому, что долг компании превысит свободный денежный поток в 1,5 раза. Чтобы выполнять обязательства перед акционерами, компания будет вынуждена наращивать долги: в 2020-ом чистый долг вырастет на 27%, до $9 млрд, и на 24% в 2021-ом.

И тем не менее, долговой мультипликатор для расчета дивидендов в 2019-ом составил только 0,6х, отсюда вывод – снижение дивидендов в ближайшее время маловероятно. В среднесрочной перспективе дивидендная доходность Норильского Никеля останется на уровне 8-10% годовых, а выплаты дивидендов будут производиться 3 раза в год.

При определении размера дивидендов компания использует специальный нормализованный мультипликатор чистый долг/EBITDA. При его расчете из чистого долга вычитаются полугодовые дивиденды и депозиты со сроком погашения свыше 90 дней. За 2019-ый показатель составил 0,6х.

К тому же «сильным» ещё и «везёт» - долгосрочные инвесторы могут хорошо заработать на бумагах «Норникеля» благодаря росту производства гибридных автомобилей и электромобилей, компания может расширить свое присутствие в аккумуляторной промышленности, в мире растет спрос на более эффективные источники энергии, которые можно получить с помощью катодов с высоким содержанием никеля.

Прогнозы

В целом прогнозы в перспективе года для «Норникеля» более чем позитивны:

Refinitiv даёт стоимость одной акции компании в мае 2021-го в 23984,54 руб.

Аналитики Bank of America повышают прогноз по акциям «Норникеля» с 26,6 тыс руб. до 28,8 тыс. ($40 за ADR) с рекомендацией покупать и потенциалом роста в 27,8%.

Рублевая выручка производителя вырастет на фоне ослабления рубля на 13% с начала года и восстановления цен на палладий.

Эксперты «Атона» ожидают, что на горизонте года акции «Норникеля» подешевеют до $29 за ADR (текущая цена $31,78), но рекомендуют держать бумаги компании. Главный риск здесь видят в падении спроса в 3-ем квартале и в возобновлении трений между США и Китаем. На Китай приходится почти половина глобального спроса на цветные металлы, кроме того, это крупнейший автомобильный рынок.

Альфа-Банк считает, что через год акция «Норникеля» будет стоить 25700 руб. при потенциале роста на 14%. «Велес-Капитал» смотрит на положение компании прямо противоположным образов – падение до 21300 руб. при потенциале падения на 5,5%.

У ВТБ-Капитала – 23800 руб при потенциале в 5,8%, у UBS – 24800 руб. при 10,2%.