В январе 2019 года Банк России обнародовал данные по накоплениям золотовалютных резервов (ЗВР). А несколько дней спустя, финансовый портал finanz.ru опуликовал статью, в которой автор делает вывод, что только за 2018 год ЦБ РФ проиграл на Forex $9,5 млрд. Автор ссылался на подсчёты, которые произвёл Кирилл Тремасов, глава аналитического отдела «Локо-Инвест».

Весной 2018 портал finanz.ru таже извещал своих читателей о рекордных убытках регулятора на международном валютном рынке. В тот раз портал ссылаясь на отчёты ЦБ и Минфин РФ сообщил, что в 2017 году потери ЦБ РФ составили $4,5 млрд.

Разумеется, подобные статьи наводят на мысли о непрофессионализме трейдеров Центробанка, их действиях в личных интересах или даже о диверсиях против банковской системы государства.

Попробуем вместе разобраться в деле о «сливе» огромных сумм, ведь отчёты регулятора по совершённым операциям и данные о ЗВР находятся в открытом доступе. Учитывая факт, что ЦБ является частью мировой финансовой системы - данные надёжны. Возможно, причина убытков совсем не в бездарности трейдеров.

Задачи Банка России

Перед тем, как обсуждать действия трейдеров Банка России, предлагаю вспомнить основные задачи, которые поставлены перед главным банком страны.

Центральный банк вправе осуществлять коммерческую деятельность, однако извлечение прибыли не является его основной целью. Банк 1-го уровня действует в первую очередь интересах государства. Помимо надзорных функций, управления денежной эмиссией и национальной платёжной системой, развития банковской системы и прочего - Банк России предлагает и проводит утверждённую правительством денежно-кредитную политику.

Для пополнения международных резервов (резервных активов) ЦБ вправе покупать иностранную валюту, в случае угроз для финансовой стабильности государства - продавать её. Кроме валютных операций, пополнение резервов также связано и с покупкой монетарного золота (золотой запас). Таким образом формируется золотовалютный резерв (ЗВР).

Золотовалютные резервы РФ в одах: в чём проблема?

На протяжении 2017 года и с лета 2018 года деловые российские издания критиковали Центральный банк в необоснованных потерях средств ЗВР в пору относительно стабильной экономики. Их суждения вполне логичны: в период экономического кризиса потери Банком России валюты и золота закономерны. Но почему в период профицитного бюджета регулятор не накапливает непрерывно резервные активы?

СМИ обвиняют ЦБ в том, что в 1-м и 2-м кварталах 2017 года он покупал доллары США. Напомню, за указанный период 19,5 млрд. евро были конвертированы в доллары США. А в конце 2018 года, доллары были снова конвертированы в евро. Для большинства читателей данные сделки Банка России выглядели странновато, если не сказать опрометчиво.

С точки зрения валютного спекулянта это необдуманный шаг. А если рассуждать как стратег, в глобальном масштабе и с «дальним» прицелом? Ведь решение Центробанка о переходе на евро стало реакцией на очередные санкции, которые ввёл Вашингтон в апреле 2018 года в отношении крупных предпринимателей из РФ и их компаний (Виктор Вексельберг, Олег Дерипаска, Алексей Миллер и другие). В ту пору действия Белого дома всполошили рынки, что в результате привело к падению курса российского рубля.

В течение 2-х месяцев, Россия сократила свои вложения в госбумаги США с $96 млрд до порядка $15 млрд. Вдобавок РФ стала стремиться застраховать себя от возможных санкций и начала принимать меры по т.н. «дедолларизации» российской экономики: менять доллары на евро. Стратегически это оправданный шаг.

Герман Греф (глава Сбербанка) напомнил правило из экономической теории: важен не сам долг, а в какой валюте этот долг. И если долг в национальной валюте - это не страшно. А когда накладываются и валютные риски - тогда есть повод для беспокойства. На данный момент основная часть госдолга РФ в валюте, а меньшая - в рублях. Однако, доля госдолга в рублях постепенно возрастает. На макроуровне это очень верное решение.

Действительно, сегодня альтернативы американскому доллару нет, и вряд ли скоро будет найдена. Но согласитесь, это не значит, что ничего не нужно предпринимать. Поиск альтернативы для накопления российских резервов - мера вынужденная, а не надуманная. И речь не идёт о удобстве или сравнении доходности между разными типами активов. Ведь о моратории на госдолг РФ, возможной блокировке счетов Сбербанка и о риске отключения России от системы «SWIFT» говорили ещё в 2014 году. Хранить свои резервы в активах страны, которая угрожает «отнять» эти активы, похоже на самоубийство, - прокомментировал ситуацию Владимир Рожанковский, эксперт компании «Международный финансовый центр».

Уже в июне 2018 Андрей Костин (глава ВТБ) предложил правительству проект перехода России к расчётам со странами ЕС в евро, с Китаем в юанях, а с членами ЕАЭС - в российских рублях. Автор проекта отмечал, что речь не идет о полном отказе от доллара США.

В январе 2019 Центробанк рассекретил истинный объём «сброса» долларовых резервов. Так, только за 2-й квартал 2018 года резервы в долларах США были сокращены с $201 млрд до $100 млрд (на $101 млрд). Зато резервы в других типах валюты были увеличены:

- В евро примерно с $102 млрд до $147 млрд (на $44 млрд);

- В китайских юанях с $23 млрд до $67 млрд (на $44 млрд);

- В японских иенах с 0 до $20,6 млрд.

Таким образом, ЦБ РФ диверсифицировал свои вложения. На логичный вопрос, почему скрывалась реальная сумма операций - следует не менее логичный ответ: чтобы не создавать лишний ажиотаж и провести операции по максимально выгодным ценам.

Разумеется, сотрудники Минфина США и прочих госструктур получают конфиденциальную информацию о состоянии счетов в банке Федрезерва (г. Нью-Йорк), в котором центральные банки ряда стран хранят свои активы. Об этом сообщал Reuters (июнь 2017) пояснив, что это делается с целью оценки активов центробанков. Также Reuters сообщал о попытке отследить в марте 2014 года операции по счёту Банка России. Однако, ЦБ РФ размещает в США только порядка 30% своих валютных активов. Поэтому власти США не видят картины в целом. Что касается запаса золота - он находится в хранилищах ЦБ на территории РФ.

Президент РФ поддержал план по «дедолларизации» экономики России. Поэтому правительство будет поощрять отечественные компании проводить расчёты в других типах валюты. Некоторые предприятия уже пытаются перейти на «бездолларовые» расчёты. Например, в августе 2018 алмазодобывающая компания «Алроса» уже приняла оплату от клиентов из Китая и Индии в рублях. Операция была проведена в китайском филиале ВТБ (Шанхай).

Конечно же, у плана по дедолларизации есть препятствия в виде рыночных и экономических реалий. Как и раньше, экономика России сильно зависит от товаров, которые традиционно торгуются в долларах США. Действительно, доля трансакций в рублях и в юанях растёт, однако по оценке Минфина, около 75% торговых операций с Китаем осуществляются в долларах. Поэтому сократить преобладание доллара будет нелегко.

Устойчивость экономики РФ под давлением санкций признано крупнейшими международными рейтинговыми агентствами:

- В феврале 2019 Moody's вернуло кредитный рейтинг России до инвестиционного уровня «Baa3».

- Standard & Poor's повысило рейтинг РФ до уровня «BBB-» (аналог Baa3) ещё в конце февраля 2018.

- А агентство Fitch и вовсе: продолжала сохранять рейтинг России на уровне «BBB-».

Рейтинги ниже уровня «BBB-» и «Baa3» уже являются неинвестиционными. Согласно актуальным на момент публикации данным (2018 год), в списке стран с рейтингом «BBB-» и «Baa3» значатся: Болгария, Венгрия, Индия, Казахстан, Оман, ЮАР и несколько других. По сравнению с Австралией, Германией и Швейцарией, у которых уровень «AAA» - у России не самый высокий рейтинг. Однако, это уже не «мусорный», и тем более не частично-дефолтный, коим он был в 99-м году.

Для полноты картины напомню уровень рейтинга России до кризиса одов.

- S&P: до кризиса «BBB+», после начала «BBB»;

- Fitch: до «BBB+», после «BBB»;

- Moody's: до Baa1, без понижения. 2014 год: «Baa2», 2015-й: «Baa3», затем «Ba1».

После того, как мы освежили в памяти данные по золотовалютным запасам России и её рейтингом - самое время перейти к анализу сделок Центробанка, которые наделали в прессе столько шума.

История и анализ операций: валютный рынок.

На графике ниже воссозданы моменты входа и выхода по инструменту EUR/USD. Евро был продан в 2017 году по наихудшей цене, зато доллар был куплен уже в 2018 году на «дне». Поэтому картина убытка выглядит не такой уж ужасающей. Далее считаем относительную просадку. С учётом объёма ЗВР на момент закрытия сделок (более $462 млрд 01.12.2018) - она составила в 2017-м году порядка 1%.

Вдобавок, СМИ не учитывают (или сознательно замалчивают) стоимость предыдущей покупки евро в 2016-м году. Присмотритесь к графику: ЦБ закрыл предыдущую длинную позицию EURUSD, которая была «заново» открыта в 2018 году практически без потерь. Ведь сделки были совершены в одном большом горизонтальном ценовом коридоре.

Перебалансировку позиций Банк России объяснял тем, что гособлигации стран ЕС демонстрировали отрицательную доходность, в то время как у американских бумаг доходность была «пиковой», в размере 3%. А начав распродавать бонды ФРС осенью 2018 года - Центробанку удалось выйти на максимальных уровнях купонных выплат, о чём свидетельствует график, расположенный ниже.

В результате, реальный общий итог от операций – балансировка «в ноль» евро на доллары США и получение максимальной прибыли на облигациях.

СМИ также обвиняли Центробанк, что в течение 2018 года активно вкладывался в юань и золото. Правда, после «рождественского ралли» юаня - его не так уж часто припоминают. Дело в том, что курс китайской валюты восстановился на 80%: до уровня 2017 года.

Отмечу, что с недавнего времени в ЗВР России юань занимает долю в 14,7%, а его покупки совпали с постоянным ослаблением курса со стороны центрального банка Китая. Нацвалюта КНР упала на 7,5%, и в результате ЦБ России понёс убыток в размере $5 млрд. На графике ниже отображено снижение с 0.16 до 0.15$ китайского юаня к доллару США.

Банк России мотивирует сделку диверсификацией активов. Однако, можно смело полагать, что покупка CNY больше связана с политикой, чем с финансами.

Однако, российский регулятор, как и любой центробанк - ориентируется не только на процентные ставки и статусность валют, но и на объёмы международной торговли с различными государствами.

На данный момент, в отличие от ЕС и КНР - Россия практически не торгует с США. Поэтому, для поддержания уровня внешнеторгового оборота, логично иметь соизмеримые торговым объёмам резервы в европейской и китайской нацвалюте, прокомментировал Александр Разуваев, глава информационно-аналитического центра «Alpari».

В начале января (03.01.2019) Минкоммерции Китая сообщило, что в 2018 году объём торговли между КНР и Россией превысил $100 млрд. тем самым установив очередной исторический рекорд. Так, ЦБ РФ вытесняя доллар США и наращивая в своих резервах долю юаня, де-факто действует на опережение.

Марк Карни (глава Банка Англии) выразил своё мнение относительно нацвалюты КНР в следующем ключе: в октябре 2016 года юань официально стал 5-й резервной валютой МВФ, сразу потеснив евро со своего 3-го места. Многие экономисты констатируют, что в ближайшее время «китаец» может стать мировой резервной валютой.

Операции на рынке цветных металлов

С 2007 года Банк России стал пополнять свой золотой резерв, постоянно наращивая объёмы. Согласно отчёту Всемирного совета по золоту (WGG), в 2018 году Россия заняла лидирующую позицию, закупив за год рекордное количество благородного металла: без малого 275 тонн. Так, запасы РФ превысили отметку 2000 тонн. На 2-е место вышла Турция, пополнившая свои запасы на 51,5 тонн, а на 3-м месте оказался Казахстан, с закупками в 50,6 тонн.

Благодаря сделкам, проведённым в течение 2018 года, Банк России увеличил к концу года долю золота в ЗВР до 18,5% (порядка $87 млрд в абсолютном выражении). А это исторический максимум. Беря во внимание неутешительные прогнозы по мировой экономике, прибыль от подобных вложений будет продолжать расти.

ЦБ РФ хранит свой золотой резерв на территории России, так как золото дает гарантии от политических и юридических рисков. Согласитесь, заблокировать возможность распоряжаться золотом на своей территории гораздо сложней, чем госбумагами США.

Некоторые страны уже начинают следовать примеру России. Например, Турции удалось вернуть на родину 220 тонн золота, которое хранилось в Федрезерве США. Германия также вывезла большую часть своих золотых запасов (из США 111 тонн, а из Франции 105 тонн). Теперь оно хранится во Франкфурте-на-Майне.

Как Банк России торгует на Forex?

У бывшего сотрудника Центробанка, трейдера Рената Валеева есть своё мнение относительно участия Банка России на рынке Forex. Он утверждает, что ЦБ априори «запаздывает» со сделками по следующим причинам:

- Придерживается долговременного плана с фиксированными долями общего объёма ЗВР в иностранной валюте и золоте;

- Ребалансировка портфеля происходит при значительных отклонениях процентных соотношений. То есть всегда на минимуме/максимуме рынка и в противоположную сторону;

- Каждая сделка вначале подвергается детальному анализу, а затем проходит длительную процедуру согласования.

Ренат Валеев раскрывает механизм сделок Центробанка. Трейдерам передают «сверху» план процентных долей для валютного портфеля. К примеру, в 2014-м году (валютный кризис в РФ) он выглядел так:

EUR - 42,5%

USD - 42%

GBP - 9%

CAD - 5%

AUD - 1,5%

Ежедневная задача трейдеров Банка России заключалась в проведении сделок, которые приведут к сохранению вышеописанного баланса, То есть, рост EUR, приводящий к увеличению USD до 43%, приводил к сбросу из резервов доллара США. Так, по причине специфики задачи по балансировке ЗВР - все сделки ЦБ РФ носили контртрендовый характер

Отметим, что в Центробанке мыслят масштабно и планируют на несколько лет вперёд. А исполнители (втч и трейдеры) не видят всей картины и не знают, какова конечная цель. По этой причине, годовые отчёты демонстрируют только промежуточные результаты. Что касается бюрократии при согласовании трейдов - так это обычная практика даже в небольших компаниях. В статье “Как торговали на Forex крупные банки в 2018 году” можно узнать любопытные моменты. А мы обсуждаем деятельность центрального банка страны, который должен учитывать не столько финансы, сколько политику и просчитывать возможные последствия.

Аналитик Сергей Дроздов (ГК Финам) так прокомментировал ситуацию:

«Механизм валютной интервенции со стороны Центрального Банка предельно прост. Так, к примеру если регулятор хочет укрепить курс национальной валюты, он выставляет на продажу большие объёмы иностранной валюты. Тем самым ЦБ влияет на её стоимость. И наоборот. Если нужно ослабить национальную валюту - Центробанк покупает большие объёмы иностранной валюты, увеличивая её стоимость по отношению к национальной.

Ещё в начале 2018 года монетарные власти дали понять, что сильный рубль им не нужен, и задействовав бюджетное правило - взяли курс на его ослабление. Однако, после длительной паузы, взятой регулятором в конце прошлого года, возобновление покупок валюты Банком России на открытом рынке в середине января 2019 года не оказало серьёзного давления на рубль. Тем не менее, действия ЦБ могут стать серьёзным препятствием на пути его укрепления в будущем».

Эпилог

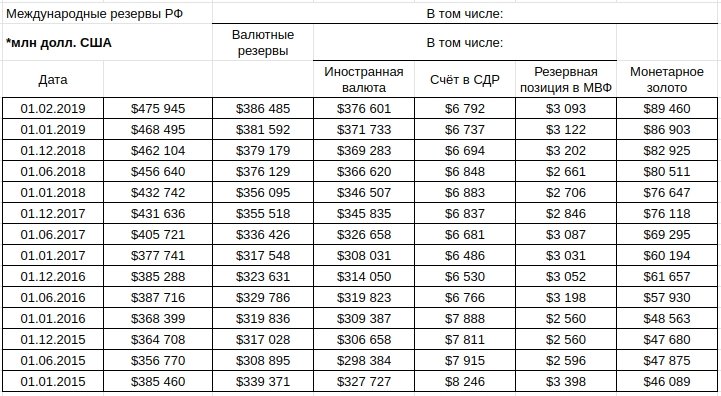

Как было уже сказано в начале статьи - одной из задач Банка России является пополнение золотовалютного резерва (ЗВР). А критерием оценки деятельности ЦБ служит объём ЗВР. Предлагаю изучить статистику, начиная с 2015 (следующего после валютного кризиса в РФ) года. А представленная ниже таблица свидетельствует о росте запасов валюты (с $339,3 до $386,4 млрд) и золота (с $46 до $89,4 млрд).

Источник cbr.ru

Так что Центробанк со своей задачей справляется, а отдельно взятые сделки СМИ критиковали по причине незнания общей картины. Поэтому, читая очередную статью про «гигантские убытки» понесённые Банком России - не поленитесь сверить данные согласно приведённой выше информацией. И Вы убедитесь, что трейдеры Центробанка «сливают» на Форексе не более 2%. Учитывая чёткий тренд на наращивание общих запасов - это прекрасный показатель управления капиталом (Money Management).